1С-Рейтинг: Вопросы-Ответы по типовым конфигурациям 1С:Предприятие для Казахстана

| Как в типовой конфигурации «Бухгалтерия для Казахстана» автоматизировать расчет вычетов по налогам, уплаченным в бюджет? |

|---|

|

Согласно статье 114 Налогового Кодекса Республики Казахстан налогоплательщики могут отнести на вычеты по КПН налоги, уплаченные в бюджет, в пределах исчисленных и начисленных величин

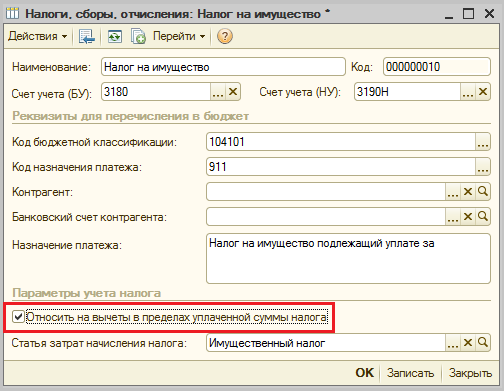

Согласно статье 114 Налогового Кодекса Республики Казахстан налогоплательщики могут отнести на вычеты по КПН налоги, уплаченные в бюджет, в пределах исчисленных и начисленных величин. В рамках типовой конфигурации «Бухгалтерия для Казахстана» отражение операций по начислению, уплате налогов в бюджет, а также по отнесению суммы налога на вычеты по КПН выполняются по следующей схеме: 1. Для налогов, затраты по которым учитывается в соответствии со статьей 114 НК РК, в справочнике «Налоги, сборы и отчисления» необходимо установить признак «Относить на вычеты в пределах уплаченной суммы налога». 2. Начисление налога оформляется документами «Операция (бухгалтерский и налоговый учет)», а также документом «Отражение налоговой отчетности в регл.учете», который возможно создать непосредственно из формы налоговой отчетности. 3. Уплата налога в бюджет оформляется документом «Платежное поручение исходящее»/ «Платежный ордер списания денежных средств» с видом операции «Перечисление налога». 4. Расчет вычета в целях КПН по затратам, связанным с налогами и взносами, производится регламентной операцией «Расчет вычетов по налогам (НУ)» документа «Закрытие месяца». Операция выполняется один раз в год в конце отчетного периода. Следует обратить внимание на то обстоятельство, что в документе «Закрытие месяца» проводки по налоговому учету будут сформированы в том случае, если в течение отчетного периода уплаченный налог меньше начисленного (исчисленного) налога. Важно! Расчет вычетов по налогам, уплаченным в бюджет доступен только для организаций, ведущих учет временных разниц балансовым методом. В случае, если на начало отчетного года по таким налогам имелась задолженность перед бюджетом, в налоговом учете эта величина должна быть отражена в виде временной разницы (сальдо по счету 3190Н в налоговом учете должно иметь вид ВР). ПРИМЕР. Рассмотрим данный механизм на примере имущественного налога. 1. Для элемента «Имущественный налог» справочника «Налоги, взносы, отчисления» устанавливаем признак «Относить на вычеты в пределах уплаченной суммы налога».

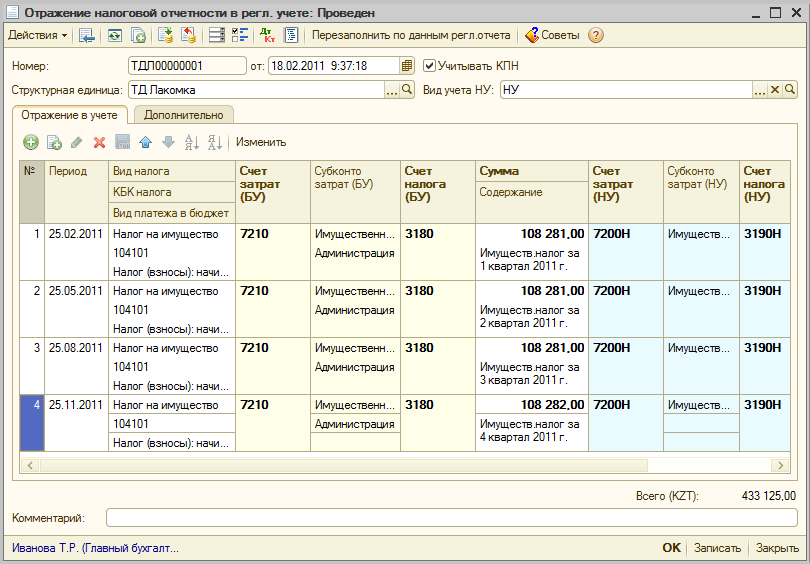

2. Начисление имущественного налога отражаем с помощью документа «Отражение налоговой отчетности в регл.учете», который создается непосредственно из формы 701.01 «Расчет текущих платежей по земельному налогу и налогу на имущество».

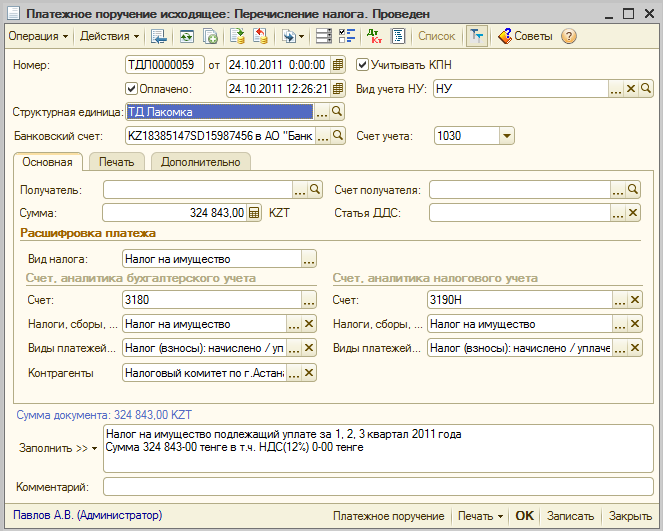

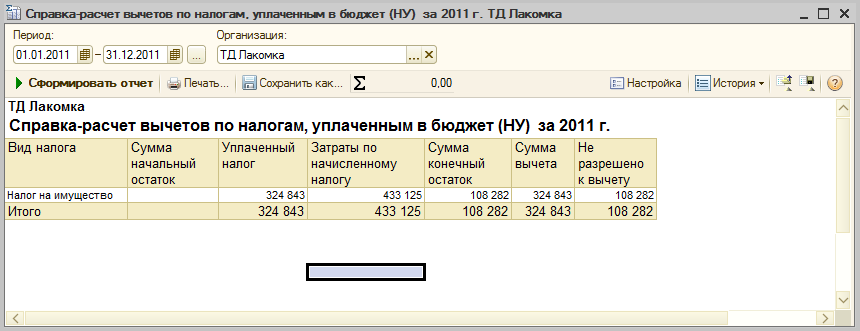

Таким образом, в текущем налоговом периоде общая начисленная сумма по имущественному налогу составила 433 125 тенге. 3. В течение отчетного налогового периода была произведена уплата имущественного налога в бюджет в размере 324 843 тенге.

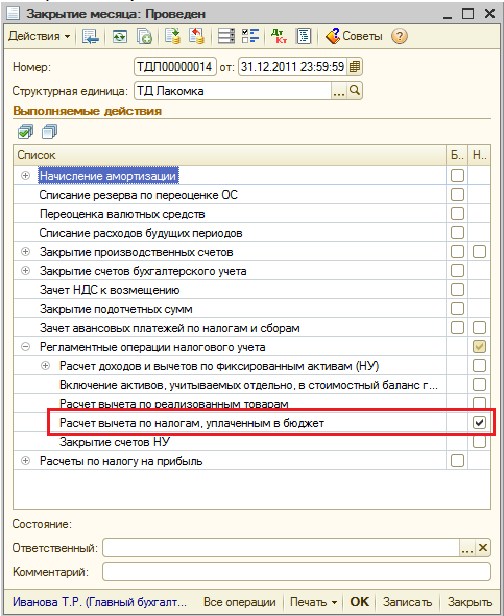

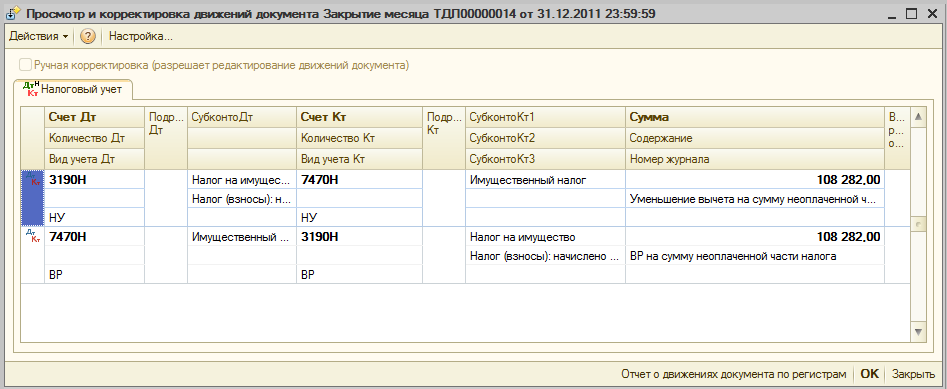

4. Для расчета вычета в целях КПН по налогам в конце отчетного года оформляется документ «Закрытие месяца» с видом операции «Расчет вычетов по налогам (НУ)»

При проведении данный документ выполнит следующие проводки по счетам налогового учета

В результате данной операции на счете 3190Н с видом учета НУ сальдо на конец отчетного периода составит 324 843 тенге, которая будет отнесена на вычеты в целях КПН в текущем налоговом периоде, а сумма 108 282 тенге отразится на счете 3190Н с видом учета ВР. Для проверки расчетных сумм предназначен отчет «Справка-расчет вычетов по налогам (НУ)», формируемый, в том числе, непосредственно из документа «Закрытие месяца».

|